© 2025 Kênh Chuỗi Khối Việt . All Rights Reserved.

Trăng Bạch Dương trên cao, giá bạc còn tăng được bao lâu?

编者按:本文分析了不可逆的工业需求、坚定的供给瓶颈,以及战略资本流动如何推动白银价格飙升,并冷静地指出了美元反弹、技术替代等潜在风险,为投资者提供了观察市场真实强弱的「风向标」。

以下是原文内容:

距离我们上次讨论白银已经过去了一个月。

一个月前,白银价格年度涨幅为 45%。

还记得我说过局势将变得「骇人」吗?

过去一年里,白银交易经历了从默默无闻到引人注目的牛市,再到足以改变历史进程的巨变。我们多年前指出的那些推动因素——太阳能带来的坚定需求、矿业动态导致的坚定供给、凡勃伦式的投机资金流动、投资者为分散美元风险而进行的战略购买、银行体系脆弱导致新兴市场资金外流,以及战略性囤积行为——现在已经全部显现,并全力推动。

然而,这种涨势不像一场狂欢,更像是末日时钟在滴答作响。这不仅是针对白银本身,也针对美元及其支撑的全球秩序。它是一个信号,预示着我们的子孙将生活在一个与我们父辈完全不同的世界。

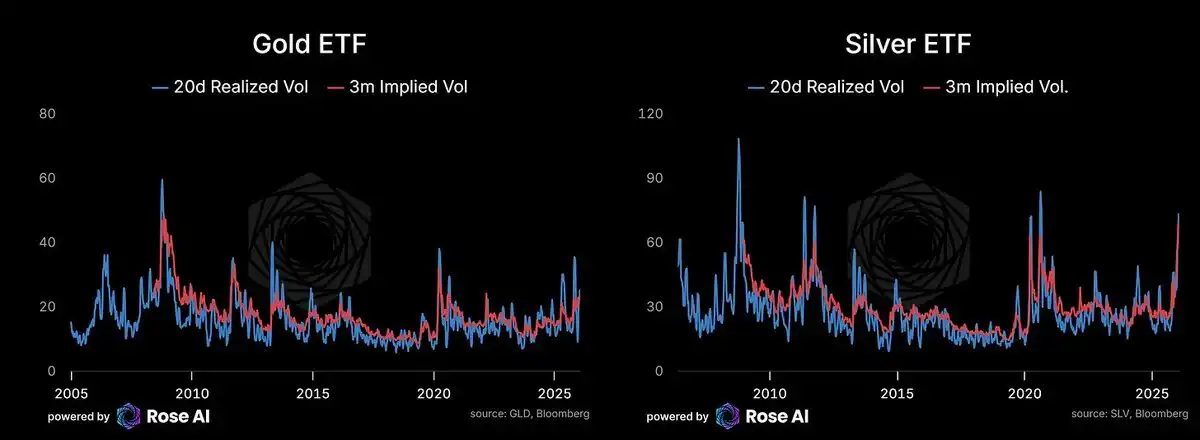

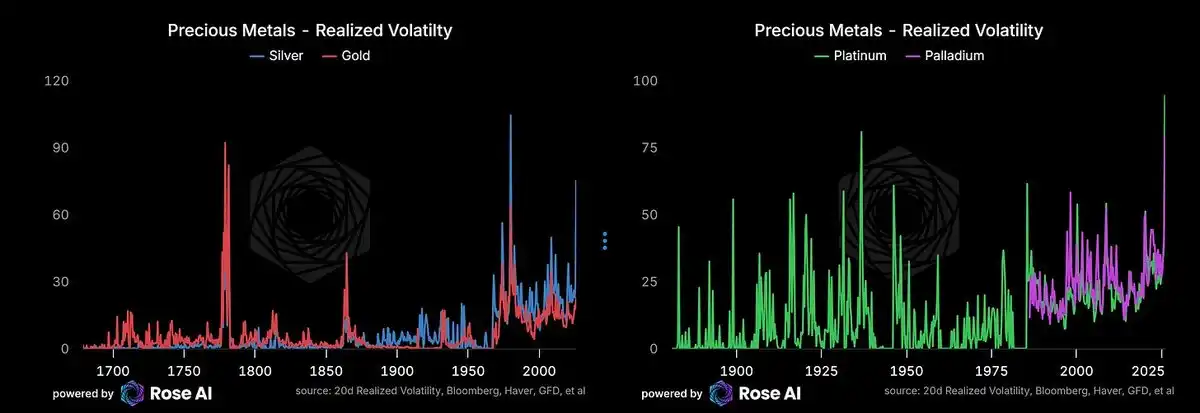

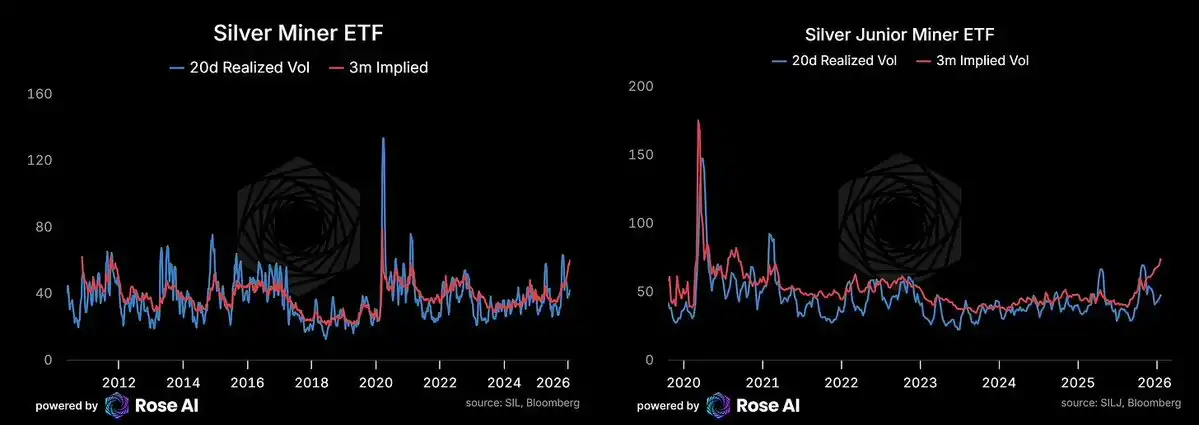

期权市场正在定价未来数月的波动率预计将超过 4%,并且在可预见的未来将保持在 3% 的波动率。已实现波动率已证实了这一点。在有记录的历史中,白银波动率更高的时期仅有两次:1981 年亨特兄弟操纵逼空时期,以及美国独立战争时期(当时波动性来自当地货币对英镑的崩溃,而不是金属本身价格波动)。

黄金波动率也在上升——这与更广泛的货币贬值交易、从新兴市场流出的资金多样化,以及各国在储备组合中寻找国债替代品的趋势相吻合。

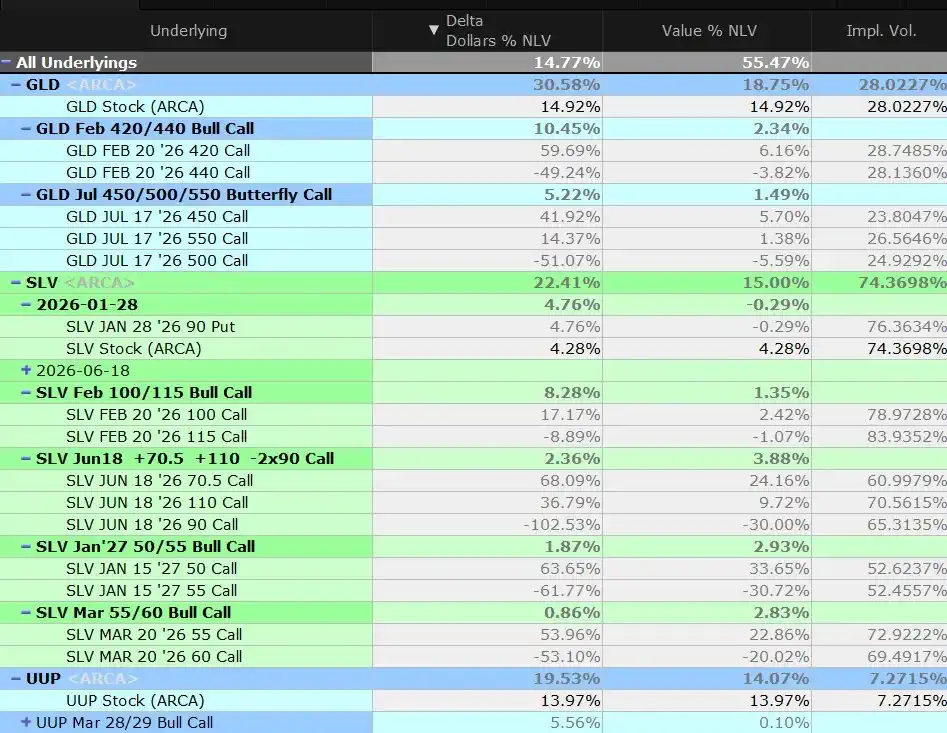

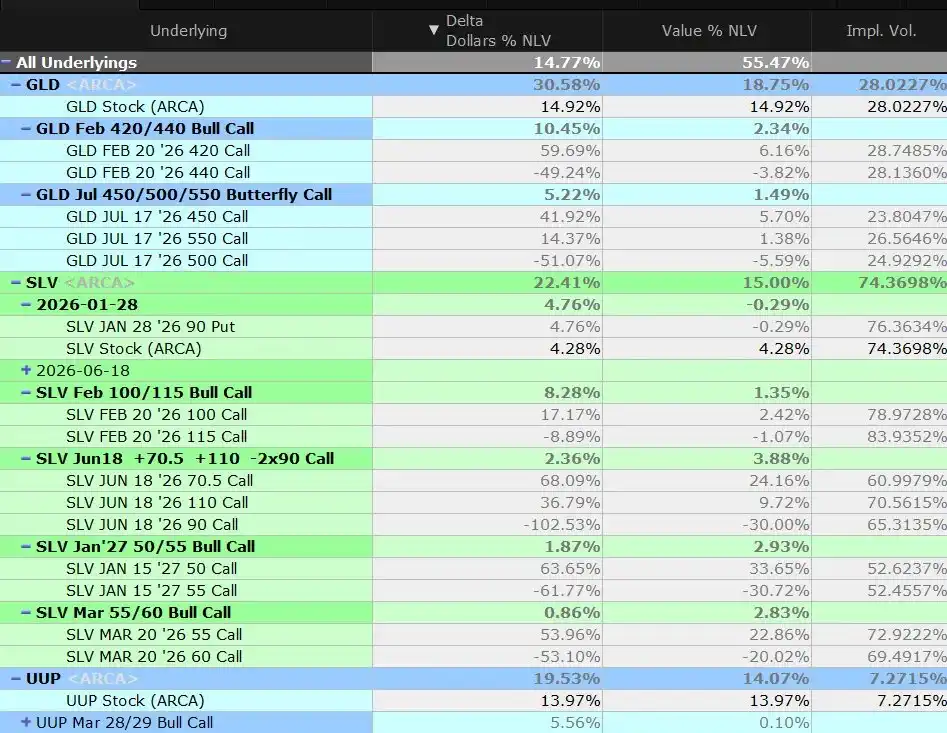

简而言之:我们已经重新配置了黄金,并在上周现货价格突破中间行权价格时,平仓了略超一半的蝴蝶式套利头寸,目前仍保持多头仓位。

Đồng thời, chúng tôi duy trì vị thế ngắn hạn đối với cổ phiếu Mỹ, trái phiếu Mỹ/Tín dụng, và một phần nhỏ vị thế dài hạn đối với đô la, nhằm cắt giảm phần rủi ro ngắn hạn đối với đồng đô la ẩn trong vị thế giữ kim loại.

Trong thị trường chứng khoán bị khan hiếm cung do nhu cầu năng lượng mặt trời/Trí tuệ nhân tạo dẫn đến, vốn trốn ra nước ngoài của Trung Quốc vẫn là động lực chính ngắn hạn.

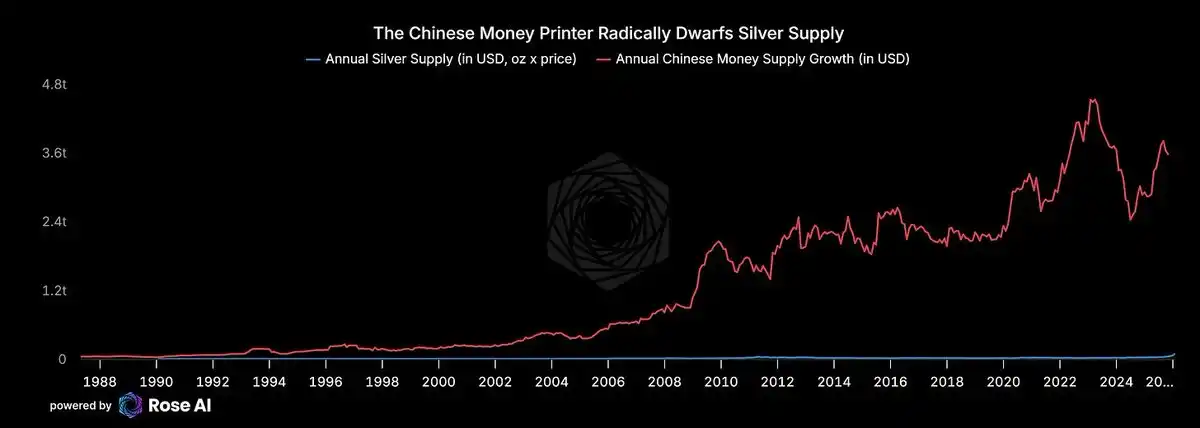

Xem xét lý do chúng tôi tham gia giao dịch này — tìm kiếm tài sản có thể tăng giá do vốn trốn ra nước ngoài của Trung Quốc. Bao gồm cả tái chế, nguồn cung bạch kim toàn cầu hàng năm chỉ khoảng 10 tỷ ounce. Với giá 100 đô la/ounce, đây là một thị trường quy mô hàng trăm tỷ đô la. Trong khi đó, "máy in tiền" của Trung Quốc mỗi năm tăng khoảng 3 nghìn tỷ đô la vào tiền gửi ngân hàng. Với việc mọi người đã biết rằng bất động sản không còn là bí mật về việc lưu trữ tài sản an toàn, sự chuyển đổi nhỏ bé trong hành vi tiết kiệm đủ sức làm đảo lộn thị trường bạch kim.

Đó chính là điều bạn đang thấy ngay bây giờ.

Nếu bạn là một gia đình giàu có ở Trung Quốc, bạn có muốn đặt nhiều tiền hơn vào một hệ thống ngân hàng xác định với hàng trăm tỷ đô la lỗ ẩn không? Hay bạn sẵn lòng mua bạch kim vật lý ở đỉnh giá và chịu rủi ro rút lui 30%? Khi lựa chọn khác của bạn là gửi tiền vào một ngân hàng đã nợ nần kỹ thuật, câu trả lời rõ ràng.

Trái phiếu bất động sản Trung Quốc tiếp tục bị bán tháo. Các cổ phiếu trong "rổ ngân hàng tồi tệ nhất của Trung Quốc" của chúng tôi cũng đang giảm giá.

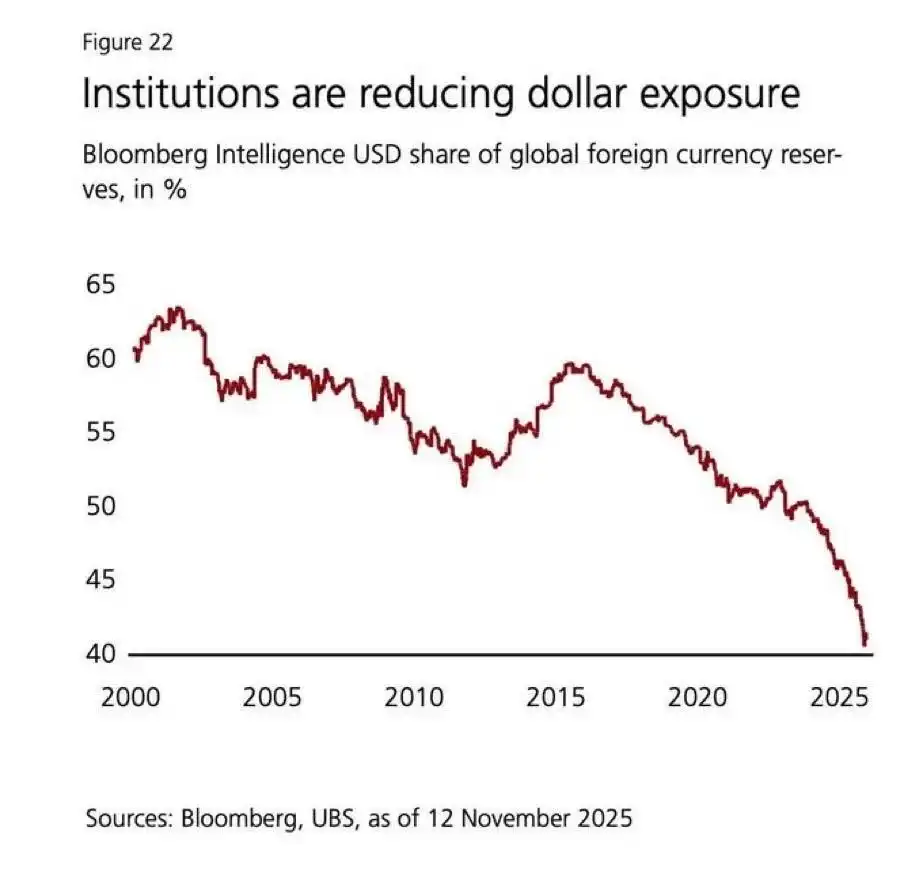

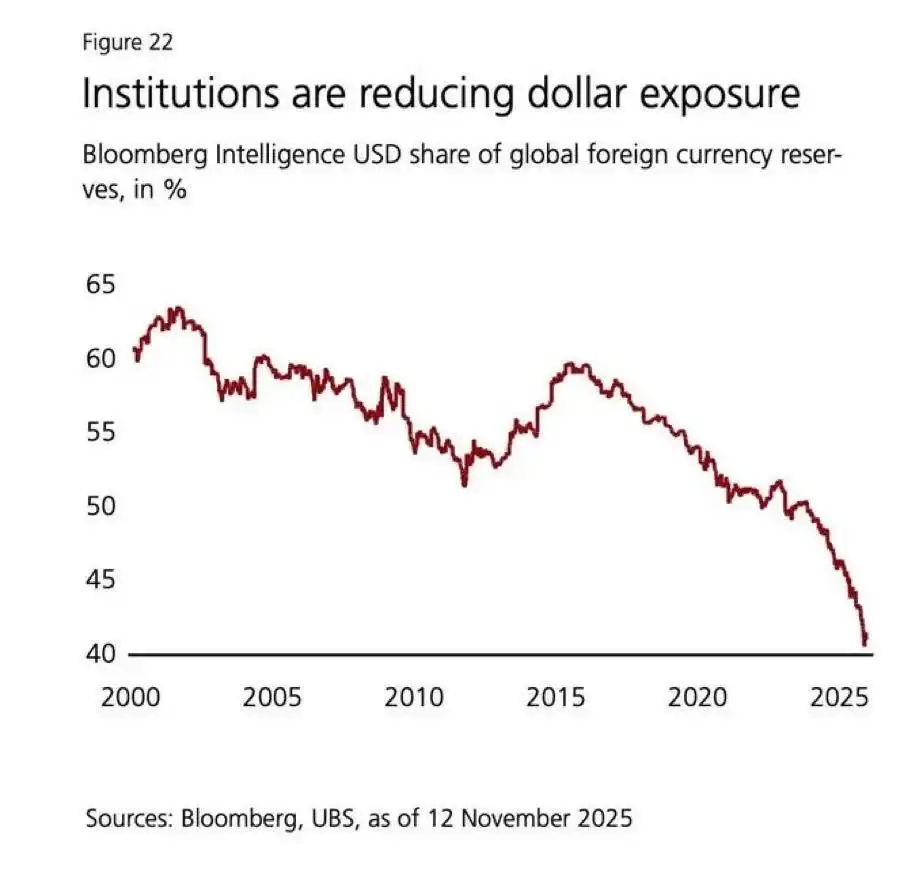

Vốn từ Ấn Độ và Trung Đông cũng đang đổ vào. Nếu bạn là một tài phiệt Ấn Độ, bạn có muốn nắm giữ một loại tiền tệ đã giảm giá so với đô la hơn 20% kể từ năm 2020 hay không?

Các tổ chức Châu Âu cuối cùng cũng đã tỉnh ngộ. Nếu bạn là một quỹ hưu trí Châu Âu sở hữu 40% tài sản trong trái phiếu và cổ phiếu Mỹ (trong đó nhiều loại có tính thanh khoản thấp và định giá quá cao — như vốn riêng, đầu tư mạo hiểm, tín dụng riêng), bạn đã mất cơ hội nắm giữ kim loại nhiều năm. Bây giờ, bạn không chỉ có lý do đa dạng hóa chính trị, mà nhà đầu tư của bạn cũng đang đặt câu hỏi vì sao bạn đã bỏ lỡ cơ hội đầu cơ này.

Mua hoạch định chính thức dường như không thể tránh khỏi. Nhu cầu châu Á dường như vô tận. Các giao dịch cân bằng cần chú trọng nhu cầu bán lẻ đã qua đi ở cuối năm ngoái. Dòng vốn vào ETF mạnh mẽ, nhưng vẫn thấp hơn đỉnh cao lịch sử.

Lúc này, câu hỏi dường như không phải là chính phủ có nên thành lập Dự trữ Chiến lược Bạch kim hay không, mà là khi nào bắt đầu.

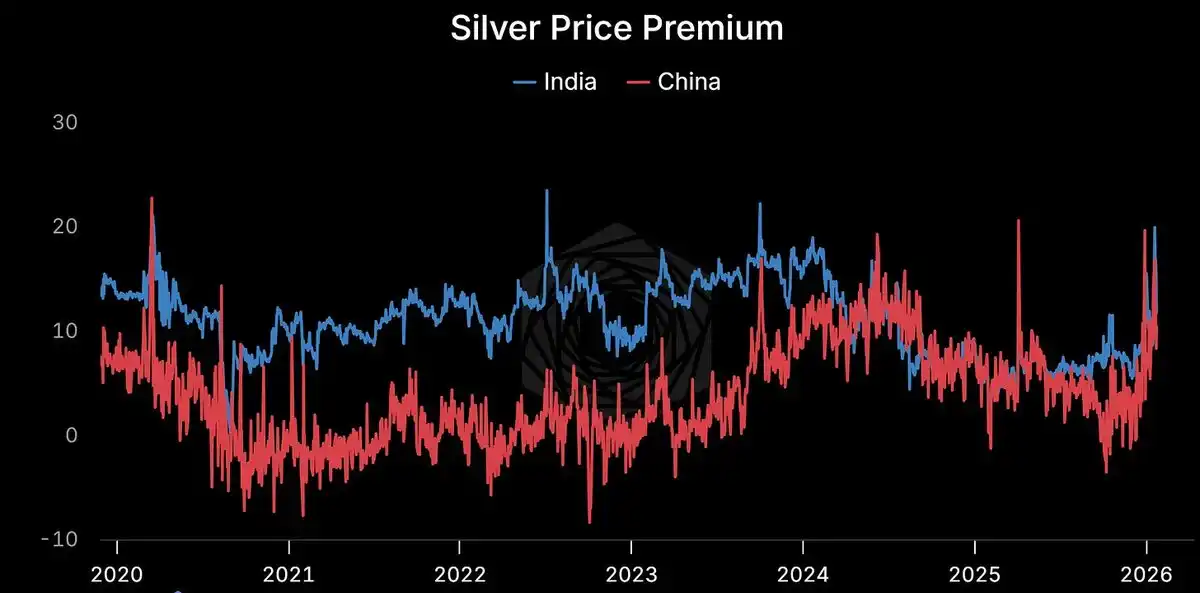

Áp giá vẫn tồn tại.

Thượng Hải: 114 USD/ounce. COMEX: 103 USD/ounce. Áp giá vượt quá 10%. Vẫn tồn tại. Có tính cấu trúc.

Khi giá hàng hóa và giá giấy phôi chênh lệch nhau như vậy, không thể không có bên nào đó sai. Lịch sử cho chúng ta biết, bên thường không sai.

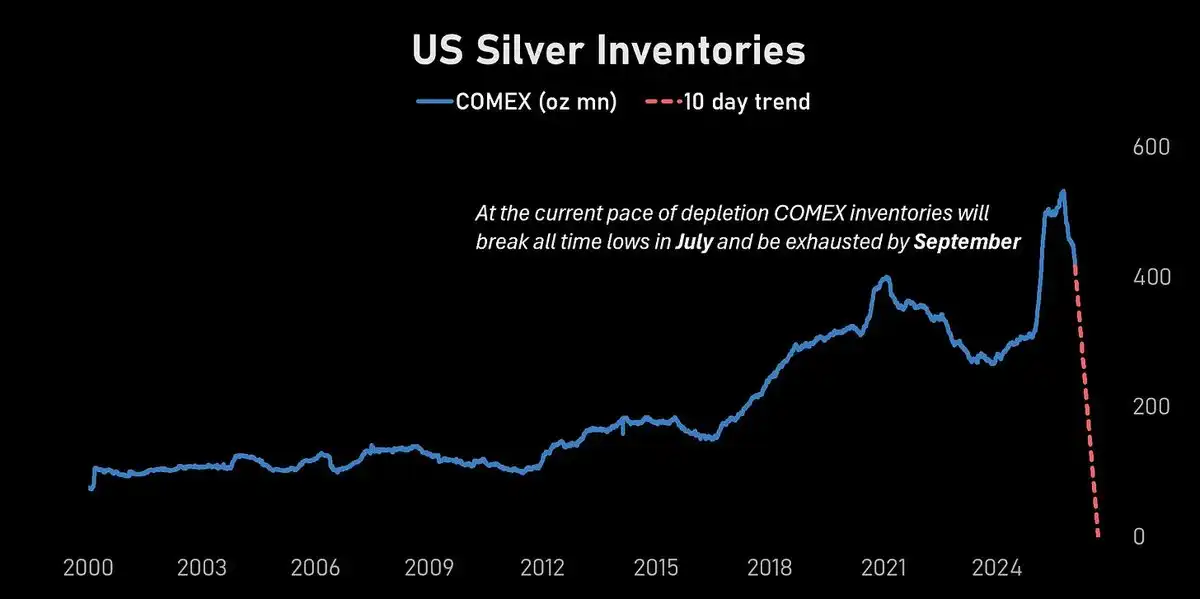

Hàng tồn kho COMEX đang giảm mạnh.

Theo tốc độ tiêu thụ hiện tại, tồn kho COMEX sẽ giảm xuống mức thấp nhất từng có vào tháng 7 và gần như cạn kiệt trước tháng 9.

Trong một thị trường có biến động hàng năm lên đến 70%, khó mà nhìn xa được nhưng hướng rõ ràng.

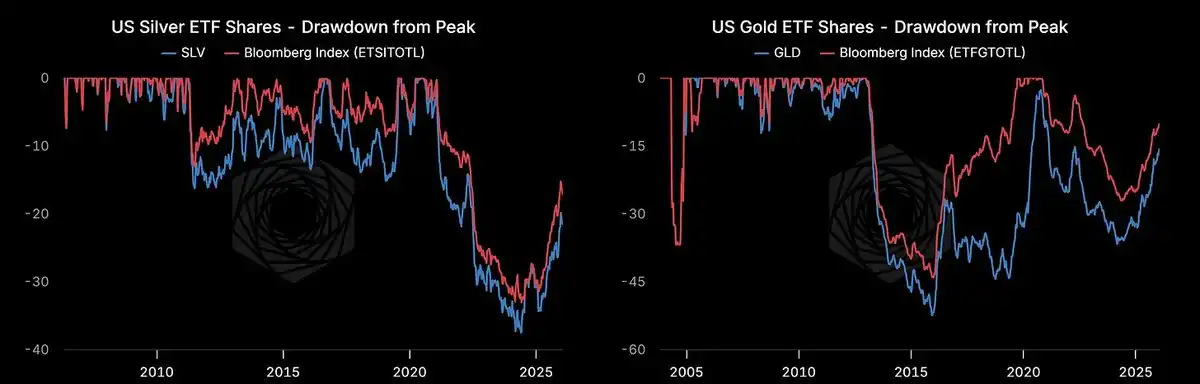

Dòng vốn ETF vẫn còn khoảng trống.

Số cổ phần của ETF bạch kim tại Mỹ đang tăng, nhưng vẫn thấp khoảng 20% so với đỉnh cao của năm 2021. Chúng ta chưa đến giai đoạn cuồng nộ.

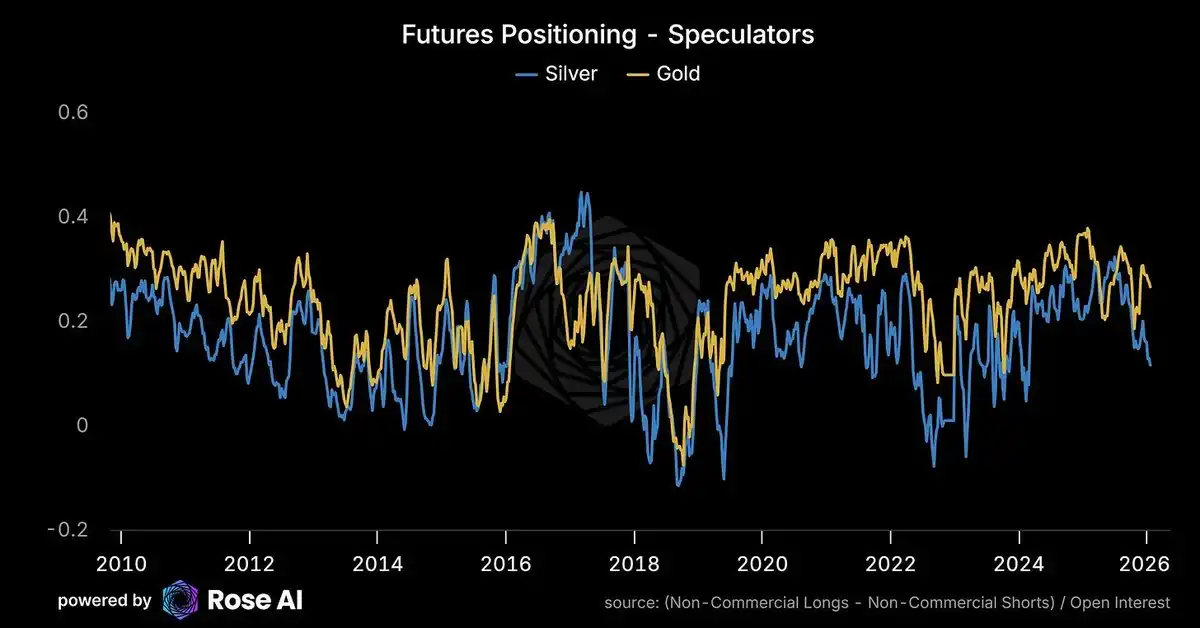

Vị thế chủ yếu không quá tải.

Người chơi thuần túy phương Tây thực sự đã giảm giữ nguyên vị thế dài hạn khi giá vượt qua mức cao nhất lịch sử và thu hút vị thế ngắn hạn. Tuy nhiên, vị thế vẫn không quá cực đoan.

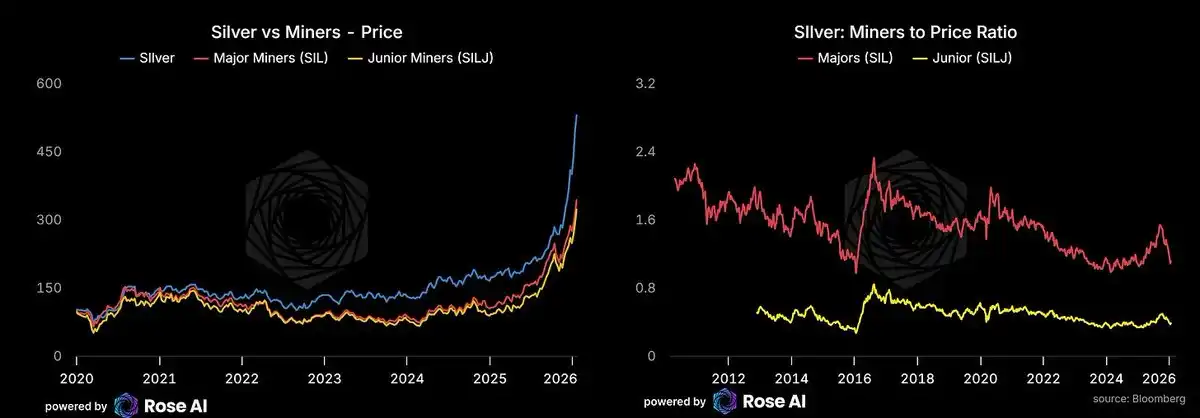

Cổ phiếu khai thác mỏ đang đuối sức.

Cổ phiếu khai thác mỏ đang vượt lạc, nhưng vẫn thua kém so với sản phẩm cơ bản. Nếu giá năng lượng duy trì ở mức thấp (chú ý tới eo biển Hormuz), cổ phiếu khai thác mỏ có thể sẽ có cú hồi. Chúng tôi mua cổ phiếu của doanh nghiệp khai thác mỏ cơ bản bằng cổ phiếu thay vì tùy chọn, vì biến động tự doanh nghiệp khai thác mỏ so với biến động đã thực hiện dường như đắt đỏ.

Claude Code và các bản sao/phân nhánh của hắn (Codex, Ralph Wiggins, Clawdbot) đang thể hiện bản chất thật sự của "tác nhân thông minh". Điểm chính không phải là dòng công việc phức tạp mà là việc vượt qua ngưỡng tin cậy: bạn ủy quyền cho máy truy cập hoàn toàn vào máy tính, tệp tin và ứng dụng của bạn. Hacker và người mê công nghệ đang nhanh chóng mua Mac Mini. Tôi đã xây dựng một khung tác nhân thông minh (hy vọng phát hành trong tháng này). Thẻ nhớ đã bán hết. Giá thuê tăng cao, trong khi doanh nghiệp SaaS truyền thống đang suy tàn. Có lẽ phần mềm đã nuốt chửng thế giới, và sau đó là GPU nuốt chửng phần mềm.

Việc thể hiện dòng tiền vẫn cần thời gian, nhưng thời đại máy móc đã đến. Nhiều máy móc đồng nghĩa với nhiều trung tâm dữ liệu. Nhiều trung tâm dữ liệu đồng nghĩa với nhu cầu năng lượng cao hơn. Nhu cầu năng lượng cao hơn đồng nghĩa với nhiều năng lượng mặt trời hơn.

Nhiều năng lượng mặt trời hơn đồng nghĩa với nhiều bạc hơn.

Sự mạnh mẽ của Đô la là một rủi ro gần đây.

Sự tăng gần đây được kích thích bởi sự yếu đuối của Đô la. Nếu nền kinh tế Mỹ tiếp tục phát triển mạnh mẽ, dự báo giảm lãi suất lớn tàng ngầm trong đường cong lãi suất hai năm có thể bị loại bỏ, từ đó đẩy giá trị Đô la cao hơn. Sự yếu đuối của Đô la trong vài ngày qua rõ ràng đã làm tăng thêm vào đợt tăng gần đây này.

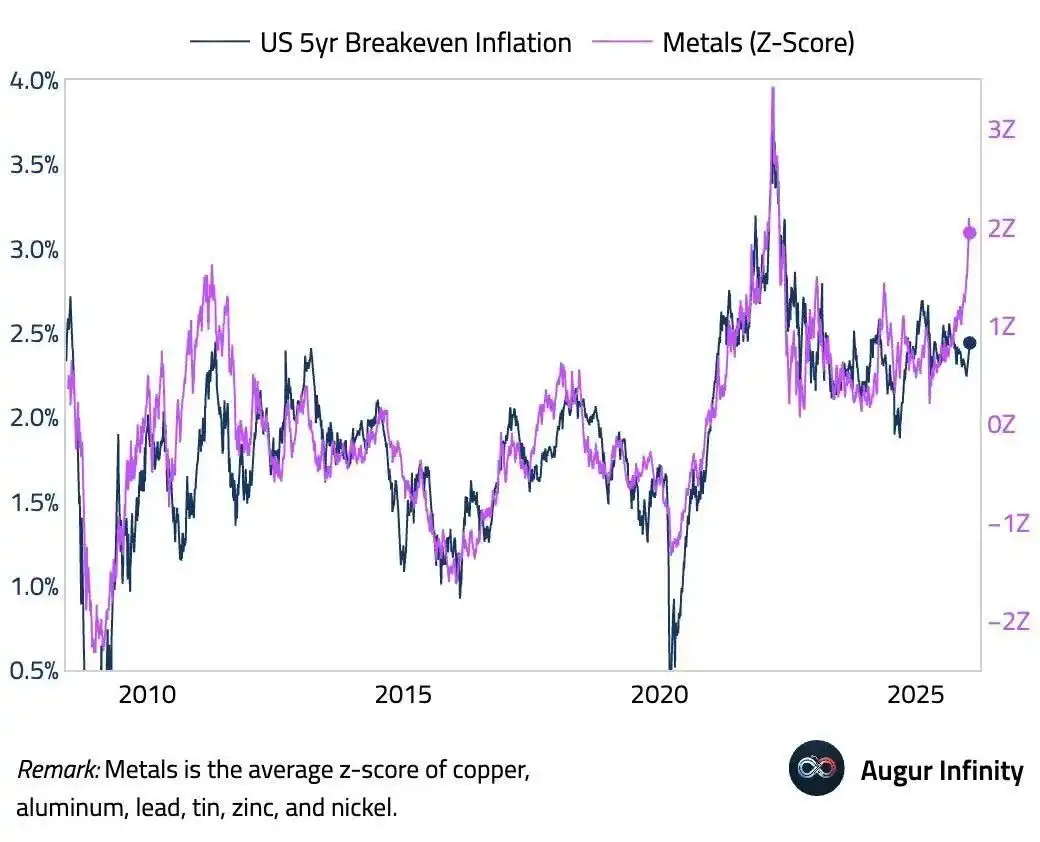

Đô la mạnh + Giá cao = Sự hoảng loạn của người giữ vị thế yếu thế. Những kẻ theo đuổi ở trên 100 Đô la, khác với các gia đình Trung Quốc đã tích luỹ từ mức giá 30 Đô la. Những người giữ vị thế yếu thế sẽ cắt lỗ thoát ra khi có sự đảo chiều mạnh mẽ. Nếu biểu đồ dưới đây đúng, chúng ta đang chứng kiến sự mất cân đối cực đoan giữa giá kim loại và tỷ lệ lạm phát cân bằng lợi nhuận. Điều này có thể được điều chỉnh lại thông qua việc tăng lãi suất/Đô la và giảm giá kim loại.

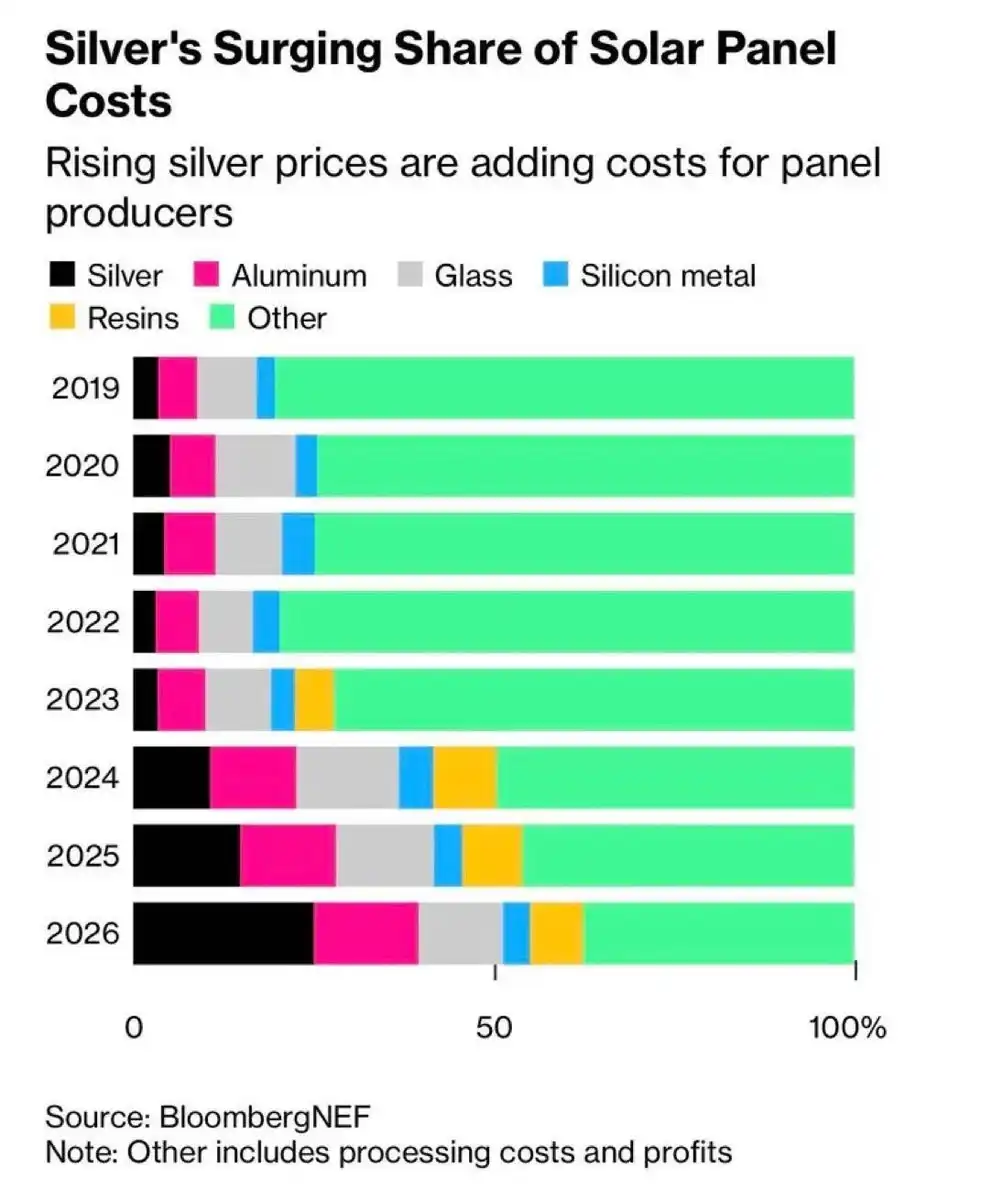

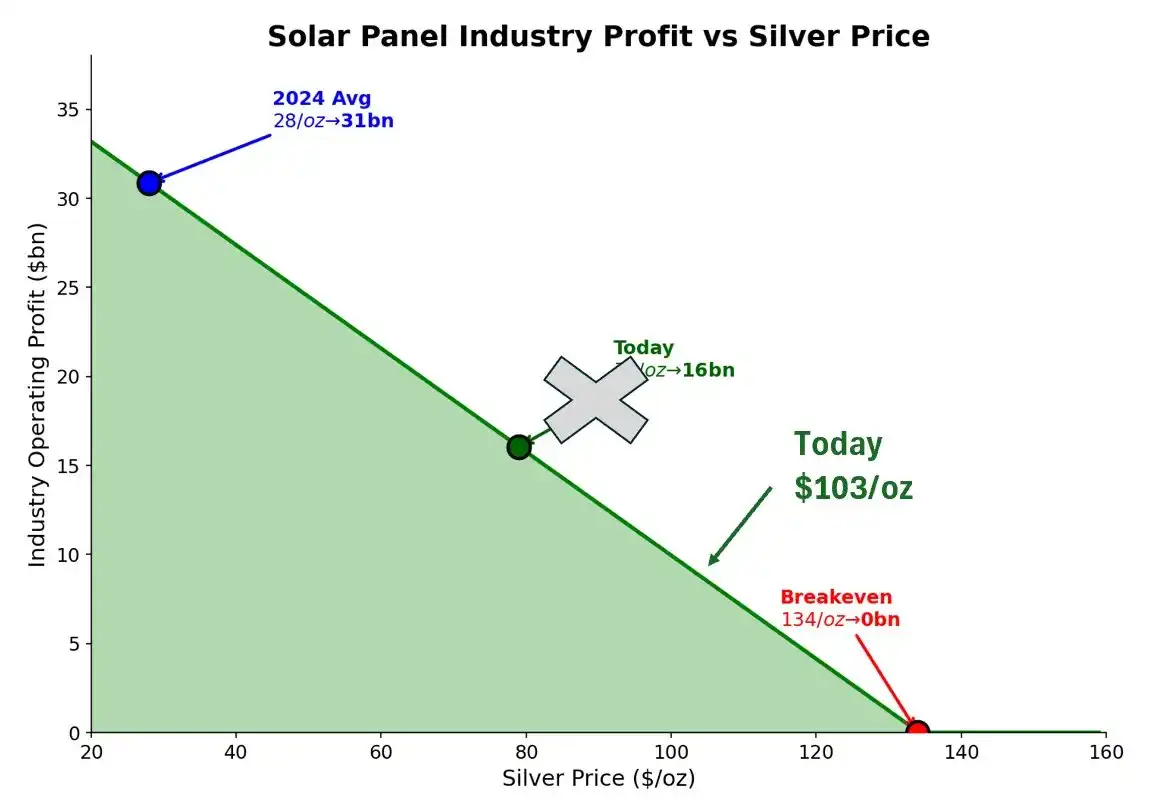

Giá bạc bắt đầu xâm phạm lợi nhuận ngành công nghiệp năng lượng mặt trời.

Ở mức giá 103 Đô la/ounce, đây không phải là một sai số có thể bỏ qua đối với các nhà sản xuất tấm pin. Chúng ta đang tiệm cận ngưỡng đau đớn.

Ở mức giá 28 Đô la/ounce (giá trung bình năm 2024), lợi nhuận ngành công nghiệp là 310 tỷ Đô la. Ở mức giá hiện nay 103 Đô la, lợi nhuận có thể giảm xuống còn 80-100 tỷ Đô la. Điểm cân bằng lợi nhuận ở mức 134 Đô la/ounce — cách mức giá hiện tại chỉ 30%. Trong thị trường biến động 70% hàng năm, đây không phải là một dải phớt thoáng thoải mái.

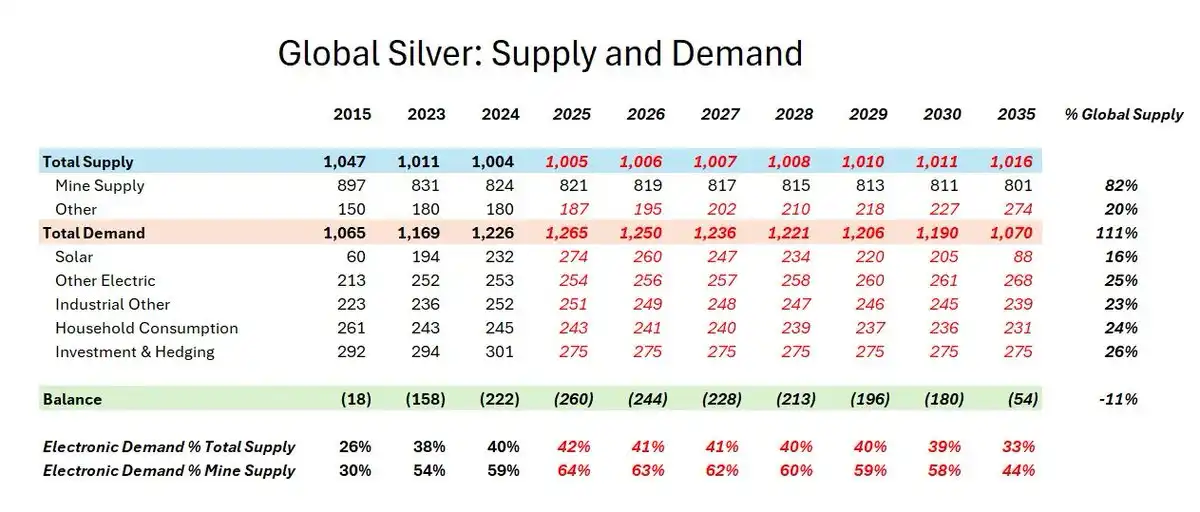

Thay thế bằng đồng đồng đang tăng tốc.

Giá hiện tại so với 125 Đô la (dưới mức giá này, thời gian hoàn vốn đầu tư thay thế bằng đồng giảm xuống dưới một năm) thấp 22 Đô la. Khi đó, mỗi cuộc họp họp định sẽ bàn về vấn đề chuyển đổi.

Khả năng kinh tế yêu cầu "chuyển ngay lập tức". Nhưng vật lý cho chúng ta biết, để chuyển đổi một nửa cần ít nhất vài năm nữa. Đây chính là cửa sổ thời gian.

Nguồn cung biên từ đâu?

Không phải là Người khai thác mỏ — Sự cứng ngắc về cung cấp, mất vài năm để phát triển. Không phải là Người bán ngắn — Đây là thị trường vật lý, bạn không thể tạo ra kim loại như việc phát hành cổ phiếu có giá đắt. Chỉ còn lại việc tái chế và luyện kim trang sức. Nếu ai biết về một doanh nghiệp tái chế bạch kim tốt, vui lòng liên hệ với tôi.

Điều kiện:

Áp đảo giá tại Thượng Hải duy trì = Nhu cầu cấu trúc, không phải là tiếng ồn

Chỉ số tồn kho COMEX = Nếu tăng tốc, rủi ro bán ngắn hợp đồng gần hạn tăng cao

Hướng của Đô la = Nền kinh tế Mỹ mạnh mẽ tăng giá chỉ số đô la, loại bỏ những nhà đầu tư kém may mắn

Cổ phiếu khai thác mỏ tăng giá = Khi cổ phiếu khai thác mỏ bắt đầu vượt trội so với hàng hóa, nhà đầu tư nhỏ lẻ đang tham gia thị trường

Tuyên bố chính thức = Ngân hàng trung ương đầu tiên thông báo thiết lập dự trữ bạch kim sẽ gây ra làn sóng mua hàng

Khung:

Tập trung vào dòng vốn, không phải giá cả.

Nếu nhu cầu mua vào hàng hóa thực ở phương Đông vẫn tiếp tục, nhưng nhà đầu tư phương Tây đang rút lui do đồng đô la mạnh, đó là cơ hội mua vào khi giá giảm.

Nếu áp đảo ở phương Đông sụt giảm trong khi tồn kho COMEX ổn định, thì thị trường bán ngắn đang được giải quyết. Realize lợi nhuận.

Giá đã cao. Biến động giá tiếp tục.

Khi giá hàng hóa vượt qua giá trung vị của hợp đồng, chúng tôi đã đóng một nửa thương vụ hòa giải dạng cánh bướm. Cấu trúc này được thiết kế cho thị trường này, chúng tôi đã lãi.

Vị thế còn lại:

Mua vào vàng thông qua cổ phiếu và chênh lệch giá tăng

Mua vào bạch kim thông qua cổ phiếu, chênh lệch giá và cánh bướm sau khi triển khai

Mua vào nhà sản xuất khai thác mỏ thông qua cổ phiếu (không phải là tùy chọn vì quá đắt)

Mua vào đô la Mỹ thông qua UUP để đối phó với rủi ro kim loại

Bán khống SPY, HYG, TLT thông qua tùy chọn bán dô và cổ phiếu

Chúng tôi mua vào hợp đồng gần hạn COMEX (tháng 3), bán khống hợp đồng tháng 6 — đặt cược trên việc tồn kho giảm. Có thể cần triển khai vụ đổi hợp đồng.

Rủi ro net: Giữ vị thế mua vào, nhưng thông qua tùy chọn. Khi giá hàng hóa tăng, điều chỉnh giá trung vị. Chờ đợi các mua vào từ công ty và tổ chức theo kịch bản giá.

Trong khi giá tăng theo cấp số nhân, chúng tôi đang dần giảm rủi ro Delta. Nhưng cho đến khi chúng tôi nhìn thấy một trong những kịch bản sau xuất hiện:

a) Trung Quốc tự giải quyết vấn đề nợ bất động sản

b) Mỹ chuyển sang trách nhiệm tài khóa công cộng

c) Thế giới trở nên hòa bình hơn (Ukraina, Đài Loan, Iran)

d) Các nhà lãnh đạo phương Tây không phải Mỹ đạt được một thỏa thuận

... Chúng tôi sẽ tiếp tục giữ vị thế dài hạn. Mặc dù sẽ có một số biện pháp bảo vệ giảm rủi ro.

Các yếu tố động viên đã đưa chúng tôi đến đây — vốn chạy ra nước ngoài, mất giá tiền tệ, nhu cầu năng lượng mặt trời, hạn chế cung — vẫn chưa thay đổi. Chúng vẫn đang tăng tốc.

107 USD cho bạc không phải là điểm dừng. Thậm chí có thể chưa phải giữa chừng.

Chúng tôi bắt đầu thấy các động lực tương tự lan rộng sang các kim loại khác. Đặc biệt là đồng, đang nhận được sự quan tâm lớn từ những nhà đầu tư đã bỏ lỡ tình hình bạc và đang ước lượng đại khái. Tuy tình hình không mạnh mẽ như bạc — đồng không có tính chất tiền tệ/Florin tương tự — nhưng câu chuyện về AI và nhu cầu điện là thật sự, hạn chế cung cũng tương tự. Chúng tôi cũng mua đồng. Sẽ trao đổi kỹ hơn sau.

Mooning cho bạc, mọi người.

「Liên kết gốc」

Tin tức nóng